ESG czyli niefinansowe dane dotyczące zrównoważonego rozwoju (cz.2)

Standardy raportowania ESRS

W poprzednim artykule dotyczącym ESG nakreśliłam kalendarz wymagań dotyczących raportowania ESG dla poszczególnych podmiotów gospodarczych. Zgodnie z tym harmonogramem, począwszy od 2025 roku, kolejne grupy firm będą musiały ujawniać informacje dotyczące zrównoważonego rozwoju, czyli dane dotyczące swojego wpływu na środowisko naturalne, swojego podejścia do pracowników i współpracowników oraz swojego modelu zarządzania, w tym zapobiegania korupcji i stosowania dobrych praktyk biznesowych. Wszystkie organizacje, objęte wymogiem raportowania ESG, powinny przygotować swoje raporty zgodnie z Europejskimi Standardami Sprawozdawczości w Zakresie Zrównoważonego Rozwoju - tzw. ESRS. W związku z tym warto przybliżyć te standardy, aby pokazać jakie obszary działalności firmy należy wziąć pod uwagę planując wdrożenie zasad zrównoważonego rozwoju, zgodnych z nowymi wymaganiami unijnymi i polskimi, wynikającymi z dyrektywy CSRD.

Co to są ESRS?

ESRS (Europejskie Standardy Zrównoważonego Rozwoju) to obowiązkowe regulacje dotyczące standardów sprawozdawczości w zakresie zrównoważonego rozwoju jako podstawy do przygotowania ujawnień dotyczących zrównoważonego rozwoju. Standardy te zostały opracowane jako zbiór wytycznych, mających pomóc ujednolicić zakres i jakość danych, które są ujawniane przez firmy w danym obszarze, objętym raportem ESG. Są one wydawane jako akty delegowane uzupełniające CSRD. Pierwszy zbiór 12 standardów ESRS, niezależnych od sektora, został przyjęty 31 lipca 2023 r.1 W dalszej kolejności, będą publikowane standardy sektorowe oraz proporcjonalne standardy dla MŚP i przedsiębiorstw spoza UE. Standardy te są kompatybilne z wieloma międzynarodowymi standardami raportowymi na świecie.

ZAŁĄCZNIK C(2023) 5303 final do rozporządzenia delegowanego Komisji (UE), uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2013/34/UE w odniesieniu do standardów sprawozdawczości w zakresie zrównoważonego rozwoju. Źródło: https://tiny.pl/cbqc6, wejście z dnia 15.01.2024 r.

Struktura ESRS

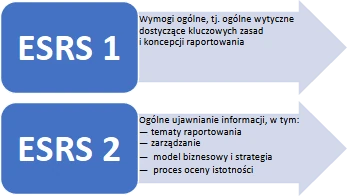

Architektura opublikowanych w ubiegłym roku standardów ESRS wygląda następująco:

ESRS1 Wymogi ogólne

Warto zaznaczyć, że ESRS1 nie zawiera żadnych konkretnych wymogów dotyczących ujawniania informacji. Służy on organizacji do wyjaśnienia koncepcji raportu oraz sposobu prezentowania informacji, tak aby użytkownik (odbiorca raportu) mógł zrozumieć właściwie prezentowane dane. W ramach ESRS1 należy zdefiniować: kategorie standardów ESRS, obszary sprawozdawczości i konwencje redakcyjne, jakościowe cechy informacji, podwójną istotność jako podstawę ujawniania informacji na temat zrównoważonego rozwoju, należytą staranność, łańcuch wartości, perspektywy czasowe, przygotowanie i prezentację informacji na temat zrównoważonego rozwoju, strukturę oświadczenia dotyczącego zrównoważonego rozwoju, powiązania z innymi częściami sprawozdawczości przedsiębiorstw i odpowiednimi informacjami.

ESRS2 ogólne ujawnienie informacji

ESRS2 służy stworzeniu i objaśnieniu modelu ujawniania informacji. Zgodnie z ESRS2 należy w tej części przedstawić informacje dotyczące strategii i struktury zarządzania firmy, opis jej modelu biznesowego, a także ocenę istotności wpływu na zrównoważony rozwój, ryzyka i możliwości oraz scharakteryzować proces należytej staranności w zakresie zrównoważonego rozwoju.

Zasady dotyczące ujawniania informacji, wg ESRS2 (i standardów tematycznych), obejmują obszary:

- Podstawa sporządzenia (BP):

- BP-1 – Ogólna podstawa sporządzenia oświadczeń́ dotyczących zrównoważonego rozwoju

- BP-2 – Ujawnianie informacji w odniesieniu do szczególnych okoliczności

- Zarządzanie (GOV) - procesy monitorowania obszarów wpływu, ryzyka i szans związanych ze zrównoważonym rozwojem oraz zarządzania nimi:

- GOV-1 - Rola organów administrujących, zarządzających i nadzorczych

- GOV-2 – Informacje przekazywane organom administrującym, zarządzającym i nadzorczym jednostki oraz podejmowane przez nie kwestie związane ze zrównoważony rozwojem

- GOV-3 - Uwzględnianie wyników związanych ze zrównoważony rozwojem w systemach wynagrodzeń

- GOV-4 - Oświadczenie dotyczące należytej staranności

- GOV-5 - Zarządzanie ryzykiem i kontrole wewnętrzne nad sprawozdawczoścį w zakresie zrównoważonego rozwoju

- Strategia (SBM) – czyli strategia i model biznesowy firmy oraz istotne obszary wpływu, ryzyka i szans uwzględnione w tej strategii wraz z modelem zarządzania nimi:

- SBM-1 – Strategia, model biznesowy i łańcuch wartości

- SBM-2 – Interesy i opinie zainteresowanych stron

- SBM-3 – Istotne wpływy, ryzyko i szanse oraz ich związek ze strategią i z modelem biznesowym

- Zarządzanie wpływem, ryzykiem i szansami (IRO) – techniki identyfikacji i oceny istotnych obszarów wpływu, ryzyka i szanse związanych ze zrównoważonym rozwojem, w tym wdrożone polityki i procesy (działania):

- Ocena istotności

- IRO-1 – Opis procesów służących do identyfikacji i oceny istotnych wpływów, ryzyka i szans

- IRO-2 – Wymogi dotyczące ujawniania informacji w ramach ESRS objęte oświadczeniem jednostki dotyczącym zrównoważonego rozwoju

- Minimalne wymogi dotyczące ujawniania informacji związanych z politykami i działaniami

- MDR-P – Polityki przyjęte w celu zarzą̨dzania istotnymi kwestiami zawiązanymi ze zrównoważonym rozwojem

- MDR-A – Działania i nakłady w odniesieniu do istotnych kwestii związanych ze zrównoważonym rozwojem

- Ocena istotności

- Wskaźniki i cele – czyli ustalone KPI przy pomocy których firma mierzy swoje wyniki w odniesieniu do ESG oraz ewaluacje tych wyników (okres do okresu).:

- Minimalne wymogi dotyczące ujawniania informacji w zakresie wskaźników i celów

- MDR-M – Wskaźniki w odniesieniu do istotnych kwestii związanych ze zrównoważonym rozwojem

- MDR-T – Monitorowanie skuteczności wdrożonych polityk i działań́ z wykorzystaniem celów

- Minimalne wymogi dotyczące ujawniania informacji w zakresie wskaźników i celów

Każdy z tych elementów jest następnie szczegółowo rozpisany w kontekście danych wymaganych do ujawnienia i precyzuje jakie dane powinny zostać podane do publicznej wiadomości. Ponadto ESRS 2 musi być stosowany łącznie z tematycznymi ESRS, rozpisanymi dla poszczególnych kategorii. Kategorie i tematy zostały ujęte w poniższej tabeli:

Tabela nr 1 Kategorie standardów raportowych EGS

|

KATEGORIA |

ESRS |

NAZWA |

ZAKRES |

|---|---|---|---|

|

STANDARDY ŚRODOWISKOWE |

ESRS E1 |

Zmiana klimatu |

- Łagodzenie zmiany klimatu - Przystosowanie się do zmiany klimatu - Energia |

|

ESRS E2 |

Zanieczyszczenie |

- Zanieczyszczenie powietrza, wody, gleby, organizmów żywych i zasobów żywnościowych - Substancje potencjalnie niebezpieczne i substancje wzbudzające szczególnie duże obawy - Mikrodrobiny plastiku |

|

|

ESRS E3 |

Woda i zasoby morskie |

- użycie i pobór wody - Zrzuty wody - Wykorzystanie zasobów morskich |

|

|

ESRS E4 |

Różnorodność biologiczna i ekosystemy |

- Utrata bioróżnorodności - Oddziaływanie ekosystemy i na stan gatunków |

|

|

ESRS E5 |

Wykorzystanie zasobów |

- Wykorzystanie zasobów - Odpady |

|

|

STANDARDY SPOŁECZNE |

ESRS S1 |

Pracownicy właśni |

- Pracownicy - Osoby niebędące pracownikami (np. niezależni wykonawcy, pracownicy tymczasowi, osoby zatrudnione przez firmy zajmujące się głównie „działalnością̨ związaną̨ z zatrudnieniem”) |

|

ESRS S2 |

Pracownicy w łańcuchu wartości |

- Wszystkie inne osoby niebędące pracownikami nieuwzględnione w ESRS S1 - Poprzedzające etapy łańcucha wartości - Następcze etapy łańcucha wartości - Wspólne przedsięwzięcia lub spółki celowe - Inni pracownicy szczególnie narażeni na negatywne skutki |

|

|

ESRS S3 |

Dotknięte społeczności |

- Lokalne społeczności - Ludność rdzenna |

|

|

ESRS S4 |

Konsumenci i użytkownicy końcowi |

- Prywatność - Jakość i bezpieczeństwo produktów - Odpowiedzialne praktyki marketingowe - Dostęp do produktów i usług |

|

|

STANDARDY DOTYCZĄCE ŁADU KORPORACYJNEGO |

ESRS G1 |

Prowadzenie działalności gospodarczej |

- Kultura korporacyjna i odpowiedzialne prowadzenie działalności - Korupcja i przekupstwo - Wpływy polityczne i działalność lobbingowa - Stosunki z dostawcami - Praktyki płatnicze |

Warto w tym miejscu wyjaśnić, że nie wszystkie ww zagadnienia znajdą się w każdym raporcie ESG. Dane, ujawniane przez firmy będą zależały od oceny istotności i tylko tematy uznane za istotne powinny być uwzględnione w sprawozdaniach ESG danej organizacji. W sytuacji, gdy jakiś temat z danego standardu nie będzie uwzględniony w raporcie, firma musi w raporcie uzasadnić dlaczego nie prezentuje tych danych i podać w jaki sposób podjęła decyzję o jego pominięciu.

Podsumowanie

Przedstawione wyżej informacje dotyczące standardów raportowania ESRS stanowią oczywiście tylko ogólny wstęp do tego zagadnienia. Niemniej jednak widać już z tego podstawowego zestawienia, że raport ESG nie jest prostym sprawozdaniem a ilość raportowanych danych jest bardzo duża. Dodatkowym wyzwaniem jest tu konieczność pozyskania danych pochodzących z łańcucha wartości, tym bardziej, że nie wszyscy uczestnicy konkretnego łańcucha wartości będą podlegać wymogom raportowania ESG, a zatem mogą nie zbierać potrzebnych nam danych lub wartość informacji, które od nich uzyskamy może być niska. Warto zatem nie zwlekać, tylko zabrać się od razu za ustalenie zakresu naszego raportu i danych pozyskiwanych z zewnątrz. Im wcześniej wyjaśnimy naszym partnerom jaki dane będą nam potrzebne, tym większa szansa na to, że je dostaniemy i będą one możliwe do wykorzystania w naszym raporcie.

Jeśli ten temat jest dla Państwa interesujący, zapraszam na Ogólnopolską Konferencję Jakościową 2024 "Przyszłość zarządzana przez jakość", która odbędzie się w dniach 14-15 maja w Gliwicach. W ramach konferencji będę omawiała tę tematykę podczas prelekcji zatytułowanej „Czym jest ESG i jakie zmiany będą konieczne w podejściu firm do zrównoważonego rozwoju”.

Małgorzata Biarda

Ekspertka ds. wdrażania, utrzymywania i doskonalenia systemów zarządzania (konsultant, trener i audytor dla norm: 9001, 9004, 14001, 14004, 26000, 31000, 31010, 33201, 45001, 45003)

Ekspertka ds. zrównoważonego rozwoju i raportowania ESG.